Россию, как выясняется, не ждёт особенно светлое будущее. Поскольку успехи в настоящем уже вызвали массу сомнений, похоже, остаётся только великое прошлое. Так нам прописало агентство Bloomberg. Это не просто авторитетное, а авторитетное американское агентство. Это бренд, бесспорный, вроде германской техники или британских учёных.

Однако стоит ли так уж безоглядно доверять Bloomberg? И, может быть, у России всё же есть те самые точки роста, на отсутствие которых нам регулярно указывают, как провинившимся школьникам?

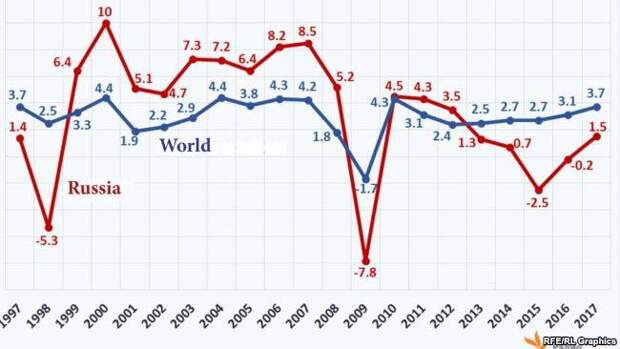

Уже после публикаций о повышении России инвестиционного рейтинга было понятно, что оценки Bloomberg будут намного жёстче. В них же речь идёт не о чисто финансовых показателях, а о реальной оценке перспектив дальнейшего поступательного движения экономики страны в целом. И они ни при каких раскладах не будут опираться на поистине блестящие отчёты российского статистического агентства по итогам 2018 года, тем более что их, похоже, придётся вообще пересмотреть. Bloomberg спрогнозировал для России на 2019 год 1,5 процента роста, и это даже лучше, чем у российского Минэкономики, насчитавшего не более 1,3 процента. Там вообще считают, что все достижения 2018 года – результат действия разовых факторов.

В Bloomberg считают, что мы отстаём, и если дела пойдут так и дальше, будем отставать всё сильнее. Интересно, что такая оценка отнюдь не расходится с большинством прогнозов, сделанных в России, причём вне зависимости от того, сделаны они до реляций Росстата или же после них. Похоже, в России тоже, кажется, никому из тех, кто за что-то реально отвечает, не хочется, чтобы публика всерьёз рассчитывала и в 2019 году на такие же высокие показатели, как по статистике в 2018-м.

И тем не менее, если сильно не упадёт нефть, если заработает на хороших оборотах тот самый завод СПГ на Ямале, записанный за компанией «Новатэк», если всё неплохо завершится с Северным потоком-2, можно надеяться и на достаточно высокие показатели. Тем более, что российская экономика действительно адаптировалась к санкциям. А финансируемые в основном государством инфраструктурные проекты в любом случае продолжат стимулировать инвестиционную активность.

При этом в перспективе на год нет никаких оснований ждать кризиса в таких отраслях, как промышленность, сельское хозяйство, энергетика и транспорт, а это уже немало. Поступательная динамика, причём куда более внушительная, чем 1,5 процента от Bloomberg, ожидается в оборонных отраслях, атомной энергетике и промышленности. Нет серьёзных опасений за металлургию и даже за машиностроение – по крайней мере, хотя бы на уровне тех же полутора процентов они остаться способны. Даже сфера высоких технологий, по ряду признаков, должна если не рвануть, то уж точно не провалится.

И вообще, не совсем понятно, где же ожидать если не спада, то того самого «серьёзного отставания»? В лёгкой или пищевой промышленности? Верится с трудом. Ведь тут даже импортозамещение – уже не мечта, а реальность. Аутсайдерами могли бы стать автопром и авиапром, но в обеих отраслях сделаны как раз очень солидные заявки на возможный рост. И если автопром всё же будет сильно зависеть от спроса, а значит, от доходов большинства россиян, которые вообще-то не растут, то авиастроители могут действительно сильно прибавить. Как благодаря низкому старту, так и за счёт реализации ряда проектов, связанных с продажей десятков лайнеров сразу нескольких типов в страны третьего мира.

Где точно не стоит ждать повторения успехов 2018 года, так это в сфере услуг, которая в полной мере сняла сливки с проведения в стране чемпионата мира по футболу и обеспечила очень существенный вклад в рост российского ВВП – в 0,8 процента. И если в ушедшем году в гостиничной и ресторанной индустрии был отмечен рост на 6,1%, а в сфере финансовых услуг — на 6,3%, то в году 2019-м нельзя исключать даже спада. Причём весьма существенного.

Слабые надежды на опережающий рост, в который раз связаны также с проблемами добывающего сектора экономики. Помимо 27 миллиардов долларов, красиво записавшихся в показатели строительной отрасли, проект «Ямал-СПГ» помог очень сильно нарастить объемы производства СПГ на 70,1% — этот рост в 10 раз выше, чем было в 2017 году. И даже тот факт, что в 2019 году ничего подобного в дело запущено не будет, не отменяет факта отражения в отчётах отрасли высоких объёмов производства нового предприятия. И экспертам Bloomberg было бы неплохо уже сейчас прицениться, какой вклад в рост ВВП может внести начало работы Северного потока-2.

Но если перспективы у газовиков не самые плохие, то у нефтяников, кажется, настаёт время затяжной стагнации. Причём отнюдь не по объёмам добычи или реализации. По ценам, которые из-за грядущей перезагрузки соглашения ОПЕК+ и самой ОПЕК могут не только зависнуть на нынешних не самых высоких отметках, но и вовсе сильно уйти вниз.

Россия, имея рекордные 11,45 миллиона баррелей добычи в день, поучает от этого всё меньше, как в прибылях, так и в показателях ВВП. Впрочем, в данном случае тоже очень важно, как считать. В том же Blumberg, к примеру, умеют нивелировать в расчётах излишний позитивный эффект от завышенных цен на нефть. Может, именно в этом секрет пессимизма специалистов авторитетного агентства?

А ещё, судя по многим признакам, просесть российская экономика может как раз там, где в 2018 году показала самые впечатляющие результаты – в финансовом секторе. Проблемы финансового сектора и уже совсем немногочисленных российских коммерческих банков напрямую связаны с главным – снижением покупательной способности населения. Реальные доходы россиян в 2018 году снизились на 0,2%. И это данные предельно оптимистично настроенного Росстата. Если в 2018 году население не только сумело взять на 22,4 процента больше кредитов, но и стало как-то лучше справляться с проблемой «закредитованности», то в 2019 году всё явно будет хуже.

Пока мы имеем совсем неплохие показатели как по суммарной долговой нагрузке на население, так и по снижению числа просроченных кредитов. Вряд ли в 2019 году позитивная тенденция сохранится. По всей видимости, задолго до публикаций Росстата, с учётом не самой позитивной перспективы, Центробанк успел увеличить резервные требования к капиталу банков. Причём к капиталу не суммарному, а только к той его части, которая открыта для потребительских кредитов. В ЦБ РФ явно ожидали, что количество просроченных ссуд будет расти как среди частных лиц, так и среди предприятий.

Среди прочего и ипотека, вновь ставшая дорожать, обязательно создаст проблемы не только у тех, кто в неё ввязался, но и у кредиторов. Для них ставки могут оказаться не завышенными, а как раз заниженными. При этом перекредитоваться под ипотеку для сохранения приемлемого уровня ликвидности с нынешним уровнем учётных ставок, который навязывает банковскому сектору ЦБ РФ, мало кому из коммерческих банков удастся. А это значит – ждите новой волны отзыва лицензий, хотя кажется, и отзывать-то уже не у кого.

Наконец, ещё одним негативным фактором для нашей экономики должен стать, точнее уже стал скачок цен, который может перерасти в ползучую инфляцию. А с ней никаким сокращением денежной массы уже не совладаешь. Правительство и Центробанк по-прежнему продолжают твёрдо держаться избранной линии на возможное ограничение расходов. Всё это делается для того, чтобы обеспечить себе подушку безопасности в условиях международных санкций и на случай падения цен на нефть.

Итогом такой долгосрочной политики стал существенный рост кредитоспособности российского правительства, который тут же оценили рейтинговые агентства, которые в отличие от Bloomberg, продолжают в Россию верить. Однако если государственные расходы будут существенно снижены, а особенно если эта практика затронет инфраструктурные проекты, у российской экономики может просто не остаться источников роста.

- Автор:

- Алексей Подымов

Свежие комментарии