Ошибка нерезидента

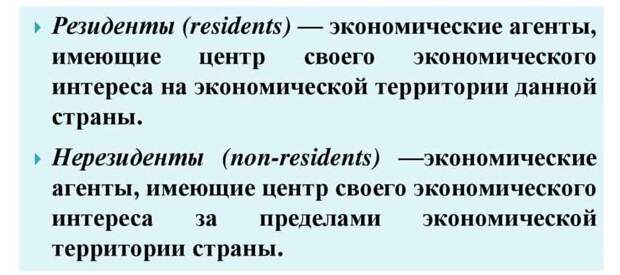

Резидент и нерезидент – это не только о разведчиках и шпионах, но и о биржевых игроках. Хотя в данном случае резидентом считается любой, кто живёт в России или же зарегистрировал в нашей стране свою брокерскую контору, банк или компанию. Нерезидентами же считаются все остальные желающие обзавестись российскими ценными бумагами.

Каких-то особых привилегий у резидентов при этом многие годы не было, Россия была открыта для всех, за что особо патриотичные аналитики регулярно пеняли Минфину, Центральному банку и даже главам правительства и государства. Хотя вряд ли свободу обращения с денежными инструментами той или иной страны можно реально считать покушением на её суверенитет.

Ситуация сломалась с началом СВО, когда ради удержания сколько-нибудь пристойного курса рубля ЦБ РФ пришлось пойти на жёсткие меры, вплоть до закрытия фондового рынка для нерезидентов. И только в августе было обещано первое послабление – снятие ограничений на операции для нерезидентов из стран, не занесённых в списки недружественных.

В конце февраля на руках у всех нерезидентов оставалось примерно на 2,8 трлн рублей ОФЗ – облигаций федерального займа. Суммарную стоимость российских акций на тот момент сосчитать никто, кажется, и не пытался. При этом только десятая часть из них числилась за держателями из дружественных стран.

Недружественные держатели вполне могли поспешить «сбросить всё». Просто всё. Если бы тогда биржевые игры не тормознули, случилось бы не просто падение, а крах рынка нашего долга. Прямым следствием этого стало бы намного более сильное падение рубля, пусть одномоментное, но справиться с ним было бы намного сложнее.

Отнюдь не случайно, МВФ и американская ФРС столько раз подсказывали западным авторам санкций – ударить по русскому долгу! Однако политика политикой, но на Западе диктуют её сейчас, как известно, не чиновники от доллара, а в основном действующие финансисты. Но как раз среди них уходить с привлекательного российского рынка никому не хотелось.

Судьба нерезидента

Датой снятия ограничений сначала называли 8 августа, сейчас заговорили про сентябрь и даже октябрь. Пока открыт только срочный рынок, где не обращаются ни долговые бумаги, ни акции – только форварды, опционы, фьючерсы. С этими инструментами всерьёз влиять на котировки или доходность ОФЗ почти невозможно.

Зато благодаря им можно подстраховаться от валютных рисков. Это для тех, кто верит в сказки про «остро необходимое ослабление» рубля. Быть может, кому-то из экспортёров оно и вправду остро необходимо, но у простых граждан сейчас нет особо острой необходимости даже в том, чтобы курс доллара и евро в обменниках соответствовал биржевому и центробанковскому.

Эффект домино, цепная реакция, лопнувшие пузыри – всё это вполне могло иметь место в случае попытки обвалить Россию. Тем более что на Западе быстро сумели оценить, насколько эффективной оказалась проведённая по такому случаю в России ползучая национализация крупнейших компаний.

Операции с их акциями, которые обращаются не только в России, полностью заморозить ни Центробанк, ни Мосбиржа были не в силах. Спасением для российских активов можно считать то, что в Лондоне или Гонконге их обращается не слишком много, хотя наши олигархи – держатели контрольных пакетов, всегда сетовали на то, что слишком мало.

И многие из числа нерезидентов в феврале-марте поспешили от этих акций избавиться, а русские отнюдь не побрезговали их скупить. Разумеется, по упавшим чуть ли не до дна котировкам. Такая деприватизация, между прочим, продолжается и сейчас, точнее – в июле были скуплены крупные пакеты ценных бумаг «Аэрофлота» и S7 Airlines.

Последние деньги нерезидента

Почему-то считается, что триллион рублей из Фонда национального благосостояния, который с подачи премьера Мишустина всё-таки планируется пустить в действие как раз на фондовом рынке, будто бы призван его «спасти». А что, собственно, спасать – резко и крайне неожиданно подорожавший рубль стал сильнейшим стимулом к вложениям в российские активы.

Российский рынок рано или поздно пойдёт не просто в рост, а скорее всего – в бурный рост. Именно потому, что над ним, как пугают нас некоторые аналитики, «навис дамоклов меч иностранных денег». Но многим уже будет поздно что-либо скупать. По принципу – всё уже закуплено до нас.

Торговля с Россией, и не только со стороны Турции, уже пошла в рост, который кто-то даже охарактеризовал как бешеный. Интерес инвесторов к российским ценным бумагам уже подогревает развитие торговых отношений со страной, и не только.

Также в пользу России – валютные ограничения и инфляция в дружественных странах. Имеется в виду не только Турция, где с инфляцией вот уже несколько лет живут как с данностью. Завышенная доходность ОФЗ, которой нас тоже пытаются пугать – не более чем незначительная дополнительная нагрузка на бюджет, а точнее – на резервы, которые под такой случай и создавались, вообще-то.

И полмиллиарда долларов, которые успел вложить в них один из саудовских принцев – это только первая и пока самая яркая реакция в рядах биржевых игроков. Да в конце концов, и пусть себе триллион из ФНБ работает, вместо того, чтобы просто протухать на консервативных и по сути бездоходных банковских счетах.

Сейчас у инвесторов на уме явно ставка на рубль, который из-за игр на бирже с акциями и госдолгом вполне может себе позволить 5–7-процентное отступление. На ценах внутри страны это никак не скажется, валютную составляющую в них загнали, сами понимаете куда, а регулярно плачущим экспортёрам поможет.

Эксперты же пусть продолжают бубнить, что тренд на продажу российских активов будет заведомо сильнее тренда на покупку. Очень это сомнительно, особенно после того, как деловые СМИ, сначала иностранные, а вслед за ними и наши, так аккуратно и без лишних комментариев тиражируют последние сообщения из Японии.

О чём? Да о том, что уровень ВВП в этой стране вернулся к допандемийному уровню. Так значит он, этот ваш японский ВВП, почти два года, как падал?! А нам всё это время твердили, что ни одна из ведущих экономик мира, тех, что в G-7, из-за Covid-19 якобы не испытала серьёзного падения.

А имело место якобы всего лишь замедление роста. Похоже, надо ждать похожих новостей и из других стран – членов G-7.

- Автор:

- Алексей Подымов, Анатолий Иванов

- Использованы фотографии:

- businessxxl.ru

Свежие комментарии